无人驾驶车险该如何定价?或将基于责任险进行设计

南方财经全媒体记者林汉垚北京报道

近年来,随着科技的飞速发展,无人驾驶技术正在逐步走进人们的日常生活。近日,百度旗下的自动驾驶出行服务平台“萝卜快跑”已在全国12个城市开放载人测试运营服务,已有不少市民争相体验,以期感受未来出行的便捷与高效。

据百度财报,截至2024年4月19日,“萝卜快跑”在开放道路累计提供乘坐超600万次,其中2023年全年提供了300多万次乘坐,其中2023年第四季度提供约83.9万次乘坐服务,同比增长49%;2024年第一季度提供约82.6万次乘坐服务,同比增长25%。这一系列数据表明,自动驾驶出行服务的市场接受度和需求量正在迅速增长。

随着自动驾驶出行服务普及,无人驾驶车辆发生事故后的责任认定和赔偿问题成了绕不开的话题,为未来的交通出行和车险行业带来了新的挑战和机遇。

无人驾驶汽车保险尚在探索阶段

2023年,工信部等四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,要求试点使用主体应当在保障道路交通安全的前提下,为车辆上路通行购买机动车交通事故责任强制保险以及每车不低于500万元人民币的交通事故责任保险。

北京、武汉、深圳等地相继出台政策推进智能网联汽车保险产品项目的研发和落地。

但北京工商大学经济学院风险管理与保险学系主任徐徐向21世纪经济报道记者表示,现阶段来看,无人驾驶的风险因素更多维,风控能力更弱,数据基础更弱,这些因素导致保险公司对研发无人驾驶汽车保险更为谨慎。

也有汽车从业人者向记者表示,目前,无人驾驶汽车的保险还处于一个探索和试验的阶段。大多数保险公司都是基于传统汽车保险的框架来调整保险产品,但这样的做法显然有不少不足。他表示,保险条款并没有完全考虑到无人驾驶技术的特殊风险,责任认定也比较复杂。另外,由于无人驾驶汽车的实际运行数据还比较少,保险公司在制定保费时也缺乏足够的数据支持。

律商联讯风险信息董事总经理戴海燕还向记者指出,传统车辆与无人驾驶汽车面临的法律与道德风险是不同的。她指出,传统车辆的法律与道德风险主要集中在驾驶员的责任和义务上。传统车辆的保险制度也相对完善,可以为事故提供经济赔偿。但无人驾驶车辆在发生事故时的法律责任和道德比较复杂。例如,当无人驾驶汽车面临无法避免的碰撞时,如何做出决策以最小化损失。并且无人驾驶汽车的普及还对传统交通法规和保险制度产生影响,需要制定相应的法律法规来规范其使用。

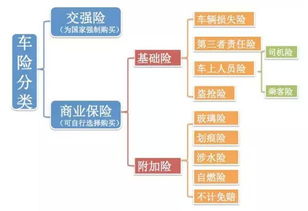

传统车险无法保障无人驾驶汽车风险

自动驾驶车辆不同于传统车辆,传统车辆主要是人为驾驶行为带来的风险,而自动驾驶汽车则依赖于软、硬件系统的安全性。因此,自动驾驶技术的发展也给保险产品形态带来显著的影响。

车车科技CEO张磊向记者表示,随着自动驾驶技术的应用,保险行业需要更多地关注软件和硬件的安全性能。除考虑软硬件故障风险外,还需要考虑网络安全、网络攻击等新型风险。因此,车险的焦点将逐渐从人驾驶行为带来的风险转向由机器驾驶带来的新风险。

戴海燕表示,由于驾驶模式的变化导致责任归属的不同,传统车辆责任通常归咎于驾驶员或车辆所有者。无人驾驶车辆,事故责任可能涉及制造商、软件开发商、运营平台等多方面。

上述汽车从业者同样指出,无人驾驶车辆涉及的技术风险比较复杂,比如传感器故障、算法错误等,这在传统车辆中是不会出现的风险。由于无人驾驶系统依赖网络连接,还面临着网络攻击和数据泄露的风险。这些因素都使得责任认定更加复杂,无人驾驶车险该如何定价?或将基于责任险进行设计可能涉及到多个利益相关方。

因此,张磊指出,目前的传统车险产品难以满足自动驾驶车辆的全部风险,自动驾驶汽车依赖于复杂的软件和硬件系统,其技术故障风险、网络安全风险等都是传统车险尚未有效覆盖的领域。如果是由自动驾驶系统质量引发的安全风险,如何定责也将成为当下一大难题。

车机制造商、软件提供商等责任保险需求增加

由于自动驾驶汽车与传统汽车易发风险发生变化,所以无人驾驶汽车在保险需求上已与传统汽车有很大的不同。

律商联讯风险信息销售总监侯维强向记者介绍,传统汽车的保险需求相对较为固定和简单。车主通常需要购买交强险、车损险、第三者责任险等基本险种以覆盖常见的风险类型。而无人驾驶汽车的保险需求更加复杂和多样化。除了传统的交强险、第三者责任险等险种外,还需要针对其特有的风险类型开发专属保险产品。例如,无人驾驶汽车产品责任保险、网络安全保险等。

上述汽车从业者表示,无人驾驶汽车保险需要涵盖传感器、软件、网络安全等技术风险。对车机制造商、软件提供商等相关方责任的保险需求也在增加。

另有保险业内人士向记者表示,未来,无人驾驶汽车保险或将基于责任险进行设计,保险由主机厂或运营方统一采购,这与传统车险有较大不同。

张磊解释,自动驾驶汽车依赖于软件和硬件的安全性能。未来的车险产品可能当切换到智能驾驶模式时,保险责任将会从车主转移到自动驾驶技术的汽车制造商或智能驾驶方案公司,有可能车企将成为车险投保方。

风险变化同样导致自动驾驶车险定价策略的变化。

张磊表示,传统车险主要采取从车、从人的定价模式,而自动驾驶技术则需综合考虑人、硬件和软件等多方面因素的多维度定价测算,包括但不限于驾驶的区域范围、行驶里程数、用户使用频率,以及与特定区域和交通法规相关的因素。因此,随着自动驾驶技术从L2级别过渡到L3-L4级别,车险的定价策略和风险评估模型将经历显著的变化。

上述汽车从业者也表示,保险公司首先需要考虑传感器、软件、网络等技术风险,来制定保费。其次,保费水平可以根据实时数据和车辆状态进行动态调整。由于责任的多样性,可能需要更复杂的定价模型。

戴海燕则指出,随着无人驾驶技术的发展,由于无人驾驶车辆的智能系统能够减少人为操作错误,事故的发生率预计将显著降低,这将直接导致理赔的下降,从而可以让无人驾驶汽车的保险费用降低。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

扫一扫关注我们,了解最新精彩内容